Як використовувати криптовалюту у повсякденному житті без проблем

Криптовалюта завжди обіцяла свободу, але використовувати її для щоденних витрат є непросто. Часто це незручно чи невигідно: висока волатильність, додаткові комісії та обмежене прийняття не дозволяють більшості сприймати її як готівку. Але ситуація починає змінюватися. Стейблкоїни, прив’язані до таких активів як долар США, забезпечують стабільність, а фінтех-інновації роблять оплату, збереження та навіть заробіток через криптовалюту простішими.

Основні висновки:

- Стейблкоїни роблять крипту придатною для щоденних платежів, усуваючи волатильність.

- Крипто-карти Visa конвертують стейблкоїни у місцеву валюту миттєво, дозволяючи платити скрізь, де приймають «звичайні» карти.

- Платформи, такі як COCA 2.0, поєднують стабільність, глобальні платежі та безпечне управління активами в одному додатку.

Складнощі використання крипти щодня

Зацікавленість у цифрових активах зростає щодня, але це поки не розширює сферу їхнього щоденного застосування. Основні проблеми:

- Волатильність: Звичайні криптовалюти, такі як Bitcoin, мають сильні коливання, що небезпечно для регулярних витрат — ніхто не хоче витратити сьогодні, а завтра побачити зміну вартості. Це стримує використання крипти для платежів.

- Обмежене прийняття: Мало продавців приймають криптовалюту напряму. Все ще більшість магазинів та сервісів працюють у фіаті, змушуючи користувачів конвертувати кошти (часто з комісіями).

- Комісії та складність: Обмін крипти на фіат — це комісії бірж і мережеві збори (наприклад, Ethereum). Створення гаманця та захист ключів також лякає новачків.

- Кастодіальні ризики: Зберігання крипти на біржах означає втрату контролю над активами. Як показала історія, біржі можуть блокувати чи навіть втрачати ваші кошти.

Через ці бар’єри мало хто використовує криптовалюту для щоденних витрат. За даними опитування NCA у квітні 2025 року, лише 9% власників крипти здійснюють покупки з її допомогою щодня, хоча 39% хоча б раз оплачували товари або послуги. Для більшості крипта залишається інвестицією, а не засобом щоденних платежів.

Стейблкоїни: ключ до повсякденних витрат у крипті

Стейблкоїн — це цифровий актив, прив’язаний до надійного активу (зазвичай до фіатної валюти типу долара чи євро). Наприклад, 1 USDC ≈ $1. Можна додатково почитати про сленги, що використовують у крипті.

Стабільність стейблкоїнів дає змогу спокійно планувати витрати: ціна не стрибає і ви можете оплачувати продукти чи оренду, не хвилюючись про курси.

Попри популярність у трейдингу, більшість стейблкоїнів просто лежить на біржах чи в гаманцях. Наступний логічний крок — зробити їх придатними до щоденного преміщення коштів.

COCA — один із таких сервісів. Тут можна тримати USDC, USDT, EURC на різних блокчейнах та витрачати їх прямо, без зайвих обмінів.

Нове покоління криптобанківських додатків

Появилися фінансові додатки, що зробили цифрові активи придатними для щоденних витрат. Вони схожі на цифрові банки, що базуються на крипті: гаманці, платіжні картки, інструменти для заощадження, бонуси — все в одному додатку.

Великий плюс — некостадіальні моделі: користувач контролює свої ключі, не довіряючи третім сторонам. Безпека і зручність поєднуються, а крипта стає схожою на звичайні гроші.

COCA — яскравий приклад: cамостійне управління ключами, високий рівень захисту (MPC криптографія, біометрія для відновлення доступу). Якщо ви втратили телефон, доступ легко відновлюється через відбиток пальця чи розпізнавання обличчя.

Додатки напряму підключаються до платіжних систем (наприклад, COCA випускає Visa-карту, що дозволяє витрачати крипту у понад 80 млн точок по світу).

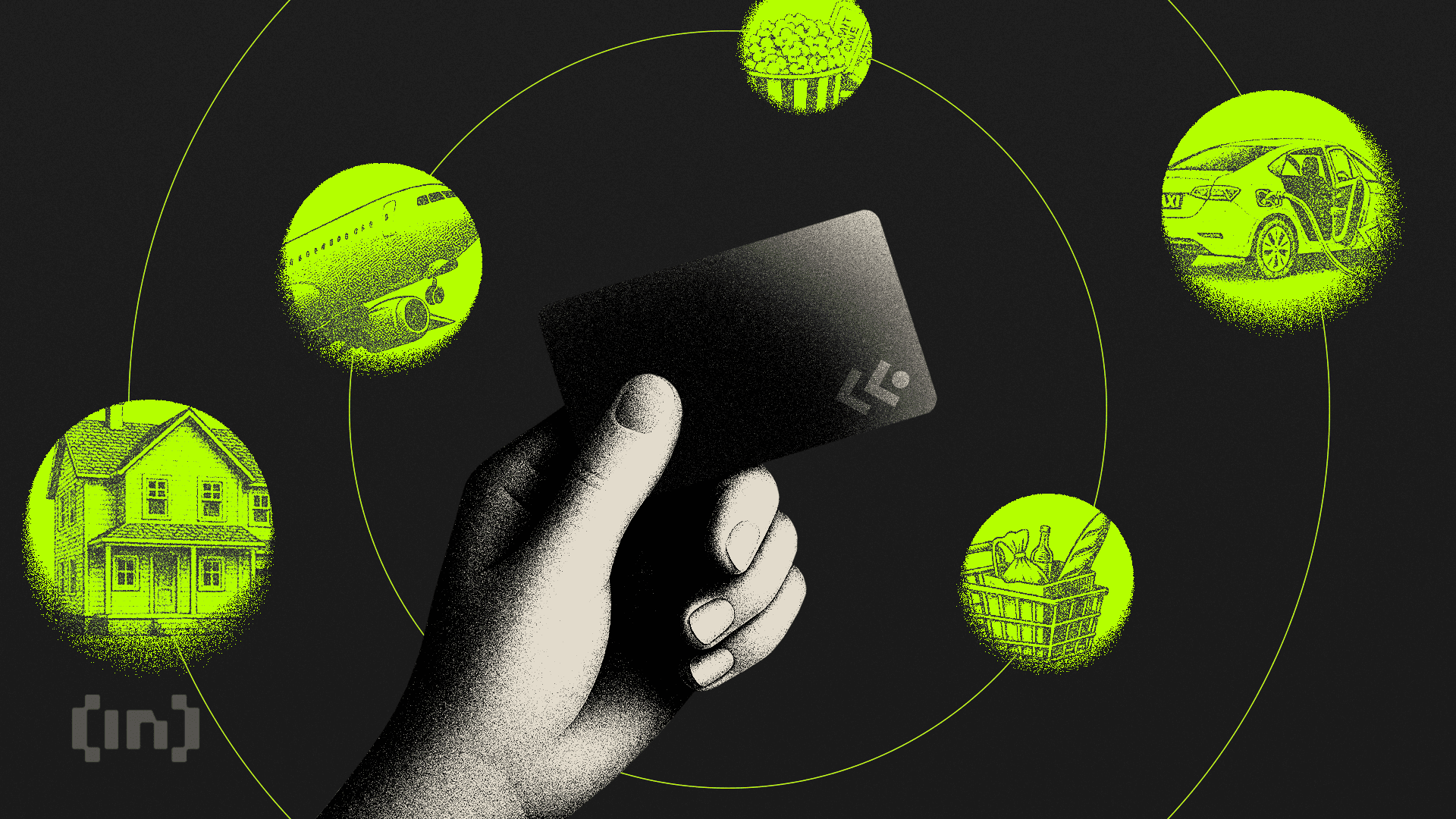

Витрати скрізь через крипто-карти Visa

Великою віхою стала поява крипто-карт (prepaid чи кредитних), які витрачають баланс крипти і конвертують його у місцеву валюту при оплаті.

Для споживача це виглядає як звичайна банківська картка для магазинів, заправок, кафе тощо.

Оскільки це глобальні мережі Visa/Mastercard, карти працюють всюди. Не потрібно шукати спеціальні продавці чи здійснювати P2P-перекази: за вас усе зробить карта.

COCA Visa дає кешбек у стейблкоїнах до 8% на кожну покупку (значно більше, ніж у класичних банків). Кешбек надходить у USDC.

COCA дозволяє безкоштовні зняття готівки в банкоматах до місячного ліміту і уникає валютних зборів, конвертуючи крипту за міжбанківським курсом.

Фактично, стейблкоїновий гаманець стає аналогом поточного рахунку.

Підписки та регулярні платежі в крипті

Зростає кількість тих, хто оплачує підписки (Netflix, Spotify, мобільний зв’язок) та інші щомісячні платежі через криптокарти. Просто додаєте карту, яка “тягне” з балансу стейблкоїнів — і питання закрите.

Ніяких ручних обмінів чи поповнень. Особливо привабливі бонуси: COCA 2.0 пропонує кешбек 50% на підписки (Netflix, Amazon Prime, Spotify, навіть ChatGPT). Заплатили $15 за Netflix — отримали $7,5 назад у USDC.

За рік економія на сервісах суттєва. Окрім стрімінгу, можна оплачувати телефон, інтернет тощо.

Подорожі та великі покупки

Крипта — ідеальний варіант для подорожей. Через COCA 2.0 можна платити скрізь, зазвичай без валютних комісій або за чесним курсом, отримувати місцеву готівку зі свого балансу стейблкоїнів.

COCA Travel дає знижки до 50% на готелі. Тисячі готелів світу — дешевше і простіше. Також можна платити за авіаквитки, оренду авто, екскурсії чи харчування напряму чи через Visa.

Зручність і простота — як у мобільному банкінгу

Ранні додатки для крипти були складними, тепер фокус — на зручності. Головний інтерфейс, як у класичних банківських додатках: все зрозуміло навіть новачкам.

COCA 2.0 переписаний «з нуля» у стилі необанку: миттєва конвертація, QR-платежі, багато мов (англійська, іспанська, французька, німецька, італійська, португальська та інші).

Складна технічна частина — «під капотом», а користувачу все виглядає як знайомі сервіси PayPal чи Venmo.

Волатильність і безпека

Дві головні проблеми — коливання вартості і безпека коштів. Стейблкоїни усувають перше.

$100 у стейблкоїнах сьогодні = $100 завтра. Це дає простоту бюджету і захист від ринку.

Питання безпеки вирішують сучасні додатки: навіть якщо втрачено пристрій чи пароль, відновлення можливе через біометрію.

- Некостадіальна модель — ви повноправний власник коштів, а не банк або біржа.

- MPC-шифрування — складно зламати.

- Біометричне відновлення — не треба пам’ятати seed-фрази.

- Додатковий захист — шифрування, моніторинг шахрайства, миттєве блокування картки.

COCA 2.0 балансує стабільність, контроль і відновлюваність, роблячи щоденні витрати безпечними.

Висновки

Бар’єри, що робили використання крипти у повсякденному житті проблематичним, швидко зникають. Стейблкоїни забезпечують стабільність, криптовалютні карти роблять її загальнодоступною, а сучасні додатки — безпечною. COCA 2.0 об’єднує все це: стабільність, Visa, самостійне управління. Крипта стала практичним фінансовим інструментом для щоденних надбань.

Джерело: https://beincrypto.com/learn/how-to-use-crypto-everyday-life/ + мої правки